Inledning

När jag tittar tillbaka på fjolårets text ser jag att den inleddes med lite gnäll om att årsredovisningen hade publicerats på hemsidan bara någon timme innan årsmötet, vilket gör att den praktiskt taget var ganska omöjlig att använda som en del i att besvara frågan om ansvarsfrihet för styrelsen. I år presenterades den med presskonferens mer än en vecka innan årsmötet och alla 1 800 medlemmar har alltså full möjlighet att läsa den, tänka till vad de tycker om styrelsen och sedan dyka upp på årsmötet och rösta som de känner för. Eller sitta 115 mil därifrån och nöja sig med en lång text. Precis som ifjol finns det inte heller någon anledning att ligga och hålla på den, enligt mig i alla fall. Det görs ett habilt jobb utefter givna förutsättningar och att då våga publicera den i god tid är en tydlig signal om att man inte tycker att man har något att dölja. Dessutom har årets redovisning fått sig en rejäl skjuts i form av information – den språkliga tydligheten i noterna har blivit bättre och vi har för första gången på sex år fått en specifikation på intäkternas fördelning (Not 2). Öppenhet och en oräddhet att visa vad som går bra och mindre bra – det kan inte vara en dålig början om man faktiskt har en ambition att bli bättre på allt.

Nä, jag är på allmänt bra humör när jag skriver det här – MoDo verkar skötas allt bättre i det administrativa, några av mina minst omtyckta företrädare i svensk hockey har lämnat sina poster under säsongen och nästa år kommer jag personligen (bor i Skåne) att ha sex MoDo-matcher på kollektivtrafikavstånd. Inte de bästa förutsättningarna för att vara kritisk och butter alltså, men jag ska se om jag inte kan skaka fram något under resans gång.

En mycket underlig utveckling är faktiskt för övrigt haveriet i medlemsantal under året - från cirka 3 100 medlemmar till 1 800 under en säsong. Vad hände egentligen där? Ett större problem på sikt med detta är givetvis - hur väl representerar vi som ingår i denna krympande skara ett genomsnitt av de som bryr sig om MoDo? Hur fångar man upp åsikter från intressenter som vare sig är medlemmar eller frispråkiga sponsorer? Är de hänvisade till banderollprotester i arenan eller går det att bygga någon form av naturligt forum att uttrycka åsikter? Lockar inte medlemskapet i en förening i sig längre, år 2015?

Först dock, alla SHL-klubbars årsredovisningar (de som hittats hittills)

Brynäs

Djurgården

Publiceras 2/7 enligt hemsidan.

Frölunda

Ingen länk hittad (men nu verkar de ha börjat publicera, i alla fall, om än sent).

Färjestad

Ingen länk hittad – precis som vanligt.

HV 71

Ingen länk hittad (ovanligt för HV, troligen pga allmänt kaos i klubben).

Leksand

Ingen länk hittad – aktieägare i IdrottsAB uppmanades hämta årsredovisningen på kontoret.

Linköping

Ingen länk hittad – medlemmar uppmanas maila kontoret.

Luleå

MoDo

Skellefteå

Växjö

Örebro

De tre förorden

Både ordförande och VD går in så pass mycket på säsongens sportsliga misslyckande att det nästan ser ut som någon slags bumerangeffekt att den ytterst sportsligt ansvarige i princip bara använder en tredjedel av sin text för att behandla samma misslyckande. VD understryker att den sportsligt ansvarige kommer att få 5 Mkr ytterligare i sin budget för nästa säsong, samt att 14 spelare har utgående kontrakt (och därmed i min tolkning underförstått att deras prestation kan och bör utvärderas i relation till deras lön). Ska man vara lite fundersam kring detta ser VD väldigt konkret ut i vilka ekonomiska förutsättningar sportchefen får. Sportchefen lägger i sin text stor vikt på de spelare som ej påfrestar spelarbudgeten i hög grad (de unga spelarna) och ordföranden verkar ha ett antal större konceptuella frågor kring organisationen som han hintar om, men låter frågetecknen hänga kvar ett tag till. Visst är det intressant, men det kräver ju också konkretisering inom kort, framför allt då när det gäller ordföranden. Som läsupplevelse blir de tre texterna sammantaget något av en blöt tvål som hoppar ur mina händer.

Det är inte underligt att det är svårt att samstämmigt beskriva den sportsligt sämsta säsongen sedan åtminstone 1991-92. Visst var inte MoDos spelartrupp bland de dyraste i serien, men samtidigt har den innehållit några mycket rutinerade spelare på positioner där de inte längre kunnat prestera på SHL-nivå, unga mycket talangfulla spelare som inte nådde upp till samma nivå som under fjolåret, några misslyckade transatlanter, samt sent inköpta europeiska toppspelare till namnet som inte alls levde upp till tidigare prestationer. Det var inget bra lagbygge, det var underprestationer och mellansäsonger för en del spelare, men visst – ju mer pengar som frigörs: desto större marginaler för ett lyckat sportsligt resultat kommer att ges. Det är inte lätt att beskriva allt detta på ett likartat sätt, med samma ord, hos tre personer med olika fokus i sitt arbete.

Resultaträkning

Nettoomsättningen i koncernen ökade med 3,5 Mkr (från 130,8 Mkr till 134,3 Mkr). Detta trots nedgångar i biljett-, restaurang-, kiosk- och konferensintäkter. Det som ökat är hyresintäkter och uppdragsintäkter – rimligen är det här som det fulla genomslaget av det nya kommunavtalet kommer. Jag har redan varit inne på det, men denna specifikation på intäkterna ger väldigt mycket för att få en bild av vilka delar av verksamheten som går bra. Årets biljettintäkter på 23,5 Mkr är hela 14 Mkr lägre än guldsäsongen 2006-07 och påverkar givetvis i sin tur de övriga arenarelaterade intäktskategorierna också. Jag har varit inne på det oräkneliga gånger tidigare år, men MoDo har en stor intäktspotential i den största och mest försäljningsoptimerade arenan norr om Gävle. När en sportsligt bra säsong återigen kommer och publiksnittet börjar dra sig över 6 000 igen så kommer detta att visa sig vara ett väldigt elastiskt gummiband som sträcks i många riktningar. Frågan är dock om den vikande publiktrenden går att vända inom kort, i skrivande stund har man 700 säsongskort kvar att sälja för att komma upp på samma nivå som under den nyligen passerade säsongen.

Den ideella föreningens omsättning vände svagt uppåt, från 95,7 Mkr till 96,4 Mkr, vilket innebär att arenabolagsdelen av koncernens omsättning återigen ökade i både relativa och absoluta tal. Hade man varit en skribent som var rädd för att få betala bolagsskatt så hade detta varit något att fästa vikt vid. Själv är jag inte det då jag är ganska säker på att även ”ideella allmännyttiga föreningar” kommer att få göra detta inom kort. Tidigare internprissättning mellan förening och arenabolag har ju också resulterat i ett antal skatterevisioner. Omställningen mot att en allt större del av resultatet kommer att beskattas tror jag alltså är oundviklig och min inställning till vilken bolagsform MoDos elitverksamhet bör drivas i framtiden är känd.

Souvenirförsäljningen särredovisas ej längre efter outsourcingen till Intersport och dess storlek har varit i en krympande trend under det senaste decenniet. Det är troligen också en verksamhet som är svår att driva med god marginal och ha rätt kompetens in-house för att möta olika åldersgruppers och supporterkategoriers efterfrågan på ett bra sätt.

De centrala avtalen med intäkter från SHL är ett återkommande sorgebarn, från 2012-13 till 2013-14 ökade denna del av intäktskakan endast från 23,50 Mkr till 23,56 Mkr. Hur mycket denna del av kakan stod för under 2014-15 får vi vänta med till SHL AB fått in sin årsredovisning till Bolagsverket med att fastslå (vanligen: oktober månad). Mina åsikter om SHL som organisation kvarstår, trots att en gammal MoDo-ordförande nu valts som ny ordförande för organisationen.

Jag tycker inte att den ska hålla på och låtsas vara ytterligare ett sportsligt organ ovanpå SIF, den ska sluta med att dra på sig evigt ökande utgifter för administration, tekniska leksaker och anställningar av personliga vänner till klubbledare med allt mer krystade tjänstebeskrivningar. SHL i dess nuvarande form äter pengar som istället hade kunnat läggas på konkurrens med andra ligor i lönekostnader. Den fördelar dessutom pengarna alldeles för jämnt mellan klubbar med starka varumärken och många supportrar jämfört med nya klubbar som saknar både varumärke och supportrar. En fördelningsnyckel baserad på tv-tittare och publik på lagens bortamatcher borde vara ett minimum att begära, om modellen SHL över huvud taget har något positivt att erbjuda. Jag är som sagt väldigt skeptisk till konceptet i sin helhet och Anders Källström kommer att få ett tufft jobb att göra åtminstone mig nöjd.

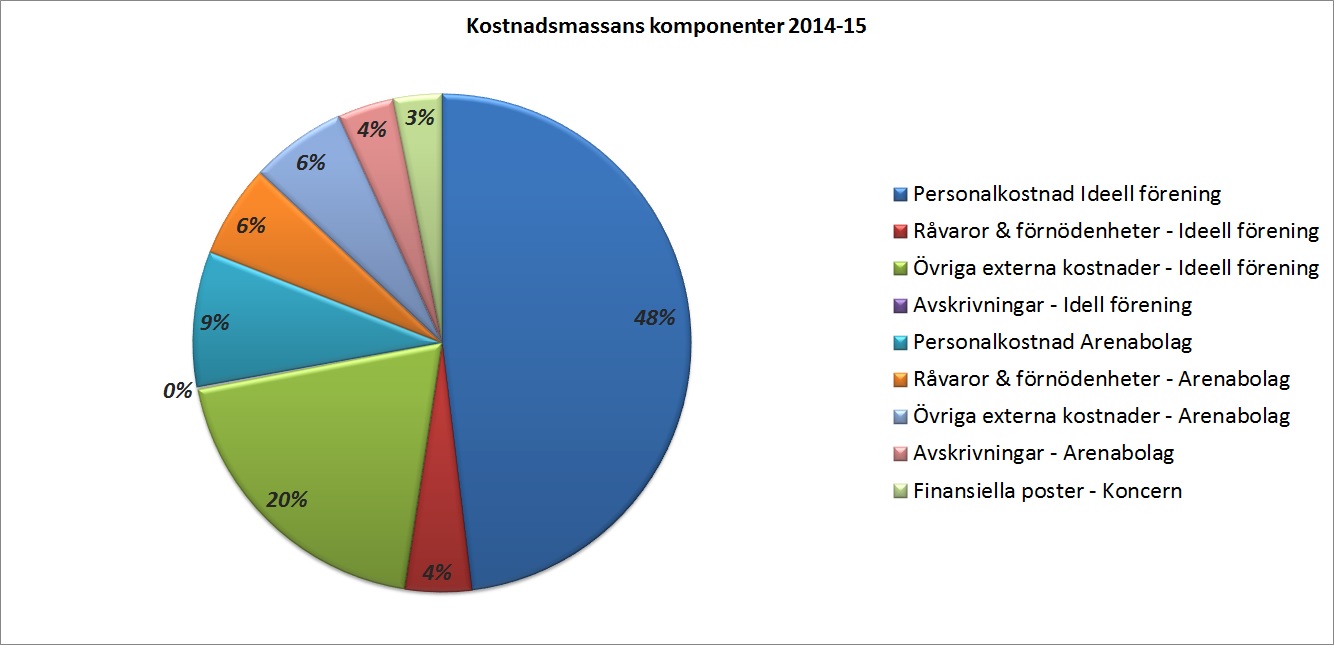

Klicka på diagram för att förstora

Ifjol sågs ett tydligt brott nedåt på kostnadssidan, nästan 10% kapades på koncernnivå – i år vänder den dock uppåt igen och då framför allt i arenabolaget under ”övriga externa kostnader”, som det ser ut. Även posten personalkostnader i framför allt föreningen har börjat sakta dra sig uppåt, från 63,1 till 65,6 Mkr. Nästa säsongs aviserade höjning av lönebudgeten hamnar också här och kommer då troligen att peta upp denna post till över 70 Mkr. Överlag sett så anser jag dock att det arbete som gjordes här för 1,5 år sedan är en mycket stor förklaring till årets vinst. Den kostnadskapningen och kanske framför allt en ny kultur att arbeta med dessa frågor skapar större marginaler att arbeta med, även under en sportsligt usel säsong. Man ska inte förringa det nya kommunavtalet, men med en kostnadsnivå på över 140 Mkr (som man var uppe på för 2 år sedan) hade det nya kommunavtalet ändå inte spelat någon roll och man hade i så fall stått på negativt eget kapital i dagsläget.

Återigen kommer en liten post med ersättningar från NHL för två mycket talangfulla spelare (Linus Ullmark och Adrian Kempe) – cirka 4,4 Mkr. När spelarna vare sig har något år på kvar kontraktet eller ens att vi är i en situation där spelarkontrakt redovisas som tillgångar så ser ju detta ut som (och är) realisationsmässiga vinster på "tillgångar" med noll i restvärde. Jag köper detta när kontrakten är slut, men vad jag inte köper är svenska hockeyklubbars metodik att ej redovisa spelarkontrakt som tillgångsvärden när det fortfarande finns år kvar på dem. Spelartrupperna är (möjligen i konkurrens med arenabyggnaderna) de viktigaste tillgångar klubbarna har och speciellt i situationer när spelare med kvarvarande kontraktsår går till NHL för en ersättning enligt gällande avtal hamnar man i situationer som jag skulle personligen skulle beskriva som realisationsmässiga förluster. Man kan helt enkelt inte ersätta spelarna fullt ut med de pengar som kommer in. Bryter man ut årets 4,4 Mkr ur sitt sammanhang går det givetvis att påstå att MoDo skulle ha stått på ett negativt eget kapital utan dem – men å andra sidan så är detta inte helt rätt då ingen möjlighet att skriva långa kontrakt med unga spelare och sedan antingen behålla dem eller sälja till högstbjudande i praktiken existerar. Pengarna är vad man får i nuläget på grund av nuvarande maktförhållanden i hockeyvärlden, det är inte en rättvisande redovisningsmässig bild av de fulla konsekvenserna.

Modellen i sig att talangfulla, egenutvecklade spelare förväntas kunna kräva korta kontrakt och även försvinna över en natt genererar hela tiden hårda krav på både talangutveckling och köp av spelare utifrån. Jag vill inte beskriva det som en kontrollerad, inkomstbringande situation när kontrakt med potentiella världsstjärnor helt plötsligt kan brytas för en godtycklig värdering på endast 325 000 dollar. Värdet av ett femårskontrakt med en ny potentiell Peter Forsberg hade kunnat vara enormt för en svensk klubb, hockeyvärldens ingångna avtal sätter dock i nuläget ett tak på det värdet, ökar europeiska klubbars kostnader och fördelar marknadsvärdet på spelartalangerna till ett monopol i Nordamerika. Sammantaget blir det lite nervösa eksem för mig när jag läser om NHL-ersättningar som ”räddar resultat”, även om det rent resultatmässigt självklart går att säga så i år. NHL-avtalet i sin helhet är något som driver kostnader och stjäl framtida inkomster från europeiska klubbar, så som MoDo. Både kommunavtalet och kostnadsminskningarna ifjol är dessutom relativt sett mycket viktigare för helheten i årets resultat.

Räntekostnaderna krympte under den gångna säsongen ytterligare, från 5,3 Mkr till 4,3 Mkr och är nu nere på endast 3% av koncernens kostnader. Ska man vara lite fräck så skulle man ju kunna skriva att det nog aldrig funnits ett mer gynnsamt läge för kommunen att ta över ägandet av Fjällräven Center. Lågt ränteläge, de är själva långivare till cirka 35% av arenabolagets lån på 140 Mkr och de har precis sålt Arkenbyggnaderna för 338 Mkr. Lyft nu luren & ring och lägg ett bud, Glenn Nordlund, du verkar ju öppen för goda idéer och initiativ från allmänheten.

Oavsett hur det blir med det kommer nu koncernen nästa säsong (utan oväntade katastrofer) att ha en årsomsättning som är högre än koncernens totala skuldbelopp. Det är första gången sedan man spelade i den kommunägda Kempehallen som man hamnar i en sådan situation. Räntekostnaderna går inte i sig att längre beskriva som särskilt betungande för MoDo – utan det är helheten med att driva en arena och betala personalkostnader, förbrukningsmaterial, el, vatten, räntor och avskrivningar som fortfarande skapar en negativ konkurrensfördel mot exempelvis Skellefteå med en kommunägd hall som hyrs för endast 6 Mkr/år. MoDos helhet kring att äga och driva Fjällräven Center har kostnader på cirka 40-45 Mkr/år.

Balansräkning

Den räntebärande skuldmassan krympte med ytterligare 3,8 Mkr i koncernen, från 147,2 Mkr till 143,4 Mkr, som jag var inne på kommer detta snart att vara lägre än en årsomsättning för koncernen, rimligen sker detta under nästa år, då cirka 18,8 Mkr av den räntebärande skuldmassan förfaller till betalning under det nästkommande året.

För en årsmötesbesökare kan det vara relevant att ställa dessa frågor:

* Varför är den kortfristiga delen av den långfristiga skulden i år 10 Mkr, jämfört med endast 2,6 Mkr ifjol?

* Hur påverkar detta likviditeten under kommande säsong, speciellt med tanke på de utlovade 5 Mkr extra till spelartruppen?

* I kassaflödesanalysen syns en ökning av kortfristiga skulder på 2 Mkr - är detta möjligen den beviljade checkräkningskrediten på 2 Mkr som nu utnyttjats? Om ja - vad är huvudskälet till att den utnyttjats när koncernen ändå har positivt kassaflöde under året?

De 147,2 Mkr i ingående skuld kostade koncernen 4,3 Mkr i ränta, till en genomsnittlig räntesats på 2,9%. Det är en mycket fin räntesats för en koncern som endast har 1,3% i soliditet (upp från 0,6% ifjol). Som synes i frågorna ovan har jag en liten misstanke om att MoDos beviljade checkräkningskredit på 2 Mkr har utnyttjats under året - något som jag inte ser som nödvändigtvis dramatiskt, jag är mer lite nyfiken på vad skälet är om så är fallet. Att föreningar har likviditetsproblem under en säsong är ej ovanligt, men även utan eventuella krediter har MoDo en tydligt positiv trend i tillgången likvida medel, under fyra säsonger i rad.

Ser man på helheten på skuldsidan och adderar de skulder som ej är räntebärande så krymper även denna siffra från 182,1 Mkr till 178,2 Mkr (-2,1%). Leverantörsskulderna är 2 Mkr lägre än ifjol, samtidigt som upplupna kostnader och förutbetalda intäkter är 3 Mkr högre. Jag upplever inte något av detta som särskilt dramatiskt, utan den nuvarande kostnadsnivån tillåter amorteringar enligt plan samtidigt som likviditeten stärks och redovisningsmässiga plusresultat levereras. Ja, just det - representationslaget hängde ju till och med kvar i högsta serien. Den svarta svanen som kan omkullkasta MoDo i nuläget är en nedflyttning till lägre serie som skulle sänka intäktsnivån i en omfattning som ej skulle ske med kostnadsnivån.

Notera: förändring i redovisningsmässig hantering av pensionsförpliktelser leder till det stora hacket den senaste säsongen – dock nettoeffekt noll på Eget Kapital

På tillgångssidan finns en del intressanta aspekter att redovisa, speciellt känns det meningsfullt att gå igenom lite grann kring vad som händer när man bygger/renoverar en byggnad ur redovisningsmässigt perspektiv. Ifjol hade arenan ett bokfört restvärde på 147,5 Mkr och ordinarie avskrivningar på 2,57 Mkr. Ett antal renoveringar och ombyggnader genomfördes under året i Fjällräven Center, till synes för ett värde av cirka 2 Mkr (not 10). Det viktiga att komma ihåg här är att dessa 2 Mkr inte har en negativ resultatmässig effekt i sin helhet, utan detta värde tillförs tillgångsvärdet på arenan och skrivs av under lång tid framåt. Den sanna resultatmässiga effekten av årets byggprojekt i arenan var alltså endast 50 000 kronor i ökade avskrivningar som de genererar. Detta är något som tycks vara svårt att förstå, men att hålla arenan i ett bra skick för att säkerställa och öka intäkter är inte något som i stort har en negativ resultatmässig effekt. Det är helt enkelt ett långsiktigt tänk för att kunna säkerställa intäkter och därmed rättfärdiga det bokförda värdet på arenan.

Att en investering i arenan har en kassaflödesmässig aspekt och begränsar utrymmet för bland annat spelartruppens löner under innevarande säsong är dock den relevanta poängen för den som vill kritisera dessa investeringar. Själv gör jag inte det, då jag vill ha minst 55 säsonger till i högsta serien för MoDo och det kommer troligen att komma fler säsonger med kval under dessa oavsett vilket. Att underhålla den största tillgången man har är en oundviklig del i att ha förutsättningar för spel i högsta serien.

Kassaflödesanalys

I kassafödesanalysen ligger mycket information kring hur organisationen som helhet klarar av att finansiera sin löpande verksamhet och huruvida man i nuläget tycks vara på rätt väg. MoDo hade inför denna säsong kunnat redovisa positiva, om än små, kassaflöden (mängden pengar i kassa och på bankkonton ökar) under tre säsonger i rad och även under den nu avslutade säsongen kunde ett positivt kassaflöde redovisas (+3,1 Mkr). Jag vill påstå att ett positivt kassaflöde i fyra säsonger i rad är det absolut tydligaste tecknet på att man har kontroll över ekonomin. MoDo amorterar hårt, driver arenan själv och gör detta samtidigt som man ligger i botten av SHL och därmed inte utnyttjar sin största tillgång (arenan) i närheten av max. MoDo har alltså visat prov på administrativ styrka samtidigt som man nått en bottennivå i den sportsliga underhållning som ska vara koncernens viktigaste produkt för att generera intäkter.

Det är så jag tänker när jag menar att MoDo är på rätt väg och när jag tar de orden i min mun blundar jag och glömmer många matcher under säsongen som gått.

Noter

Medeltalet antal anställda under året sjönk med fyra personer, från 97 till 93, tre av dessa fyra försvann i moderföreningen.

Skatterådgivningsposten är något som tydligen inte vill försvinna (495 tkr i år, 498 tkr ifjol) och personligen vill jag bara skratta/gråta över faktumet att en "ideell allmännyttig förening" har dessa problem som kräver avancerad skatterådgivning i denna omfattning år-efter-år. Detta är dock bara ett symptom på en fullständigt havererad modell för administrerandet av svensk elitidrott i stort. Det står en stor rosa elefant i rummet och det är dags att ta tag i den, förhoppningsvis med hjälp av en ny och mer konkret och målinriktad ledning i Riksidrottsförbundet som just tillträtt. Organisationer med över 130 Mkr i omsättning ska givetvis betala bolagsskatt på sina vinster och de ska vara registrerade för moms, lägga 25% moms på sina tjänster och i gengäld få avdragsrätt för momsen på sina inköp. Så pass hemsk är jag och jag kommer inte bli snällare kring detta.

Sammanfattning

På det stora hela blir bilden av MoDo år 2015 den av en organisation som kapat kostnader, sett till att få till stånd en någorlunda konkurrenskraftig kommunal subvention (i ett tag i alla fall), uppgraderat sin nu 9 år gamla arena (även om det övre etaget i arenan kan behöva lite kärlek inom kort) och dessutom har outnyttjad potential i arenabyggnaden, mängden supportrar, varumärket samt att få till en tydligare strategi i nationella och internationella kontakter.

Ja, det var en bedrövlig sportslig säsong av representationslaget på herrsidan. Den produkt som ska vara den största intäktsbringaren - men ändå snurrar organisationen runt i luften i det fria sportsliga fallet och landar förhållandevis smidigt på fötterna per den 30:e april. Det är imponerande i sig, men det viktiga framöver är att både kunna sälja en bild av det faktiskt finns sportsliga framgånger att sikta vid horisonten och sakta men säkert börja leverera dessa.

MoDo måste börja bryta ur vissa givna mönster samtidigt som vad varumärket i sig står för i form av talangutveckling och kontinuitet inte kan kompromissas med. I detta krävs en hög grad av separarering mellan sportsliga och administrativa ledares uppgifter, men vissa konflikter är oundvikliga och investeringar i arenan kommer att behövas även i framtiden och de kommer att vid de givna tillfällena begränsa utrymmet för spelarlöner. Min idé kring detta är (givetvis) att ta in kapital på annat sätt, exempelvis via bolagisering och aktieförsäljning av elitverksamheten och på så sätt både kunna stå för en större amortering och vissa uppfräschningar av arenan som fortfarande behövs (övre etage är redan nämnt). Jag fick inte gehör för den idén av dåvarande styrelse och då är man såklart begränsad till att ta pengar från den löpande verksamheten för att kunna göra investeringar i arenan. Även så i framtiden utan förändringar i detta tänk.

MoDo har ett starkt varumärke och när organisationens förmåga att presentera sig själv matchar detta varumärke blir resultatet fantastiskt - såsom vid hissandet av Peter Forsbergs förtjänstfana. Professionalitet (regelbunden sådan) i bemötandet av supportrar och sponsorer är ett gummiband som kan stretchas så mycket mer. Det ger fler besökare i arenan, på websidan, fler sponsorer och sponsorer som är villiga att betala mer för att synas i samband med varumärket.

Jag tror att många som varit involverade kring MoDos sportsliga och administrativa funktioner genom historien levt med en bild av att MoDo handlat om talangutveckling och så betalade "bolaget" eventuella ekonomiska underskott i den verksamheten. I princip är detta ingen större skillnad mot hur exempelvis Skellefteå sköts i nuläget, även om "Bolaget" i deras fall är kommunen och underskotten utan den skulle vara så mycket större. Ska MoDo kunna bryta några bojor kring sitt nuvarande läge finns det egentligen tre vägar, men framsteg på någon av dessa vägar utesluter såklart inte framsteg på någon av de andra.

* Arenan och den allmänna finansieringen av verksamheten - går det att få kommunen att ta över ägandet och driften efter att man sålt Arkenfastigheterna för över 338 Mkr och/eller bör styrelsen omvärdera sin tjurighet kring att inte bolagisera elitverksamheten för att frigöra kapital för amorteringar och investeringar som då undviker att nagga på utrymmet för spelartruppen? Flera alternativ finns här och jag är inte alls tvärsäker åt något håll. Det är även tufft att säga att skattebetalare 115 mil bort från mig ska gå in och ta utökat ansvar. Men vill ni så får ni, givetvis.

* Presentationen av upplevelsen - mot supportrar och sponsorer, nya som gamla. Maxar vi verkligen intäkterna ur det varumärke MoDo byggt upp nationellt, europeiskt och i Nordamerika?

* Varumärket och spelarförsörjningen - MoDos varumärke är, grovt tillyxat, att man spelat i högsta serien i 55 säsonger, levererat en lång rad spelare i Sverigetopp, många NHL-proffs och snart en handfull av ishockeyhistoriens största spelare. Detta i en liten norrländsk industristad med enbart lite drygt 120 år på nacken som stad. Det finns många engelska fotbollsklubbar som är äldre än staden i sig. Sett ur detta perspektiv är prestationen fantastisk. Sett ur perspektivet att dessa 55 säsonger endast resulterat i två SM-guld för herrarnas representationslag blir den aningen mer medioker. Går det att utveckla varumärket mot en starkare vilja om sportslig framgång nationellt eller ligger all glädje i föreningens överlevnad i att sätta väckarklockan på halv två för att se en ny generation f.d. MoDo-spelare spela Stanley Cup-final på tv? Jag menar att vissa klubbars vinnarkultur är självvald och MoDos nöjdhetskultur är precis lika självvald. Det är skillnad på att vara stolt och att vara nöjd. Stolt räcker för mig fortsättningsvis.

Referensmaterial

Modo Hockey årsredovisning 2014-15: Länk

Modo Hockey årsredovisning 2013-14: Länk

Modo Hockey årsredovisning 2012-13: Länk